一線城市寫字樓出租市場相較二線城市需求逐漸活躍

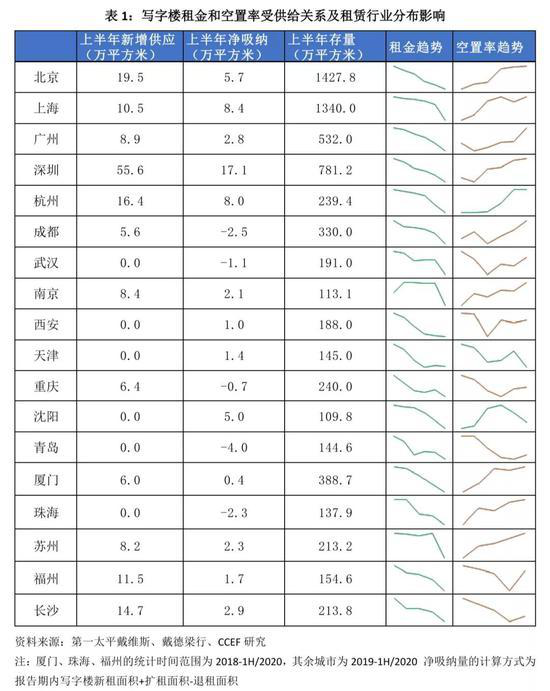

發布時間:2020年09月01日分享到:北京寫字樓租售中心網了解到,2020年初疫情爆發前寫字樓出租市場供過于求已是普遍現象,18個樣本城市中除南京和蘇州外其余16個城市的寫字樓出租市場租金下跌趨勢均持續超過一年,其中武漢、重慶、西安、蘇州、長沙、沈陽、珠海和天津的寫字樓出租市場空置率均超過30%,年初的疫情加劇了市場的去庫存壓力。

各領域中小型企業和初創公司在疫情陰影下艱難生存,因此,其寫字樓租賃需求日漸萎靡,除杭州以外的多數二線城市寫字樓出租市場因規模以下企業經營狀況出現惡化,紛紛退租減租,其中5個二線城市商業寫字樓出租市場的存量出現下降。

雖然在線教育、頭部互聯網公司在疫情期間的異軍突起給寫字樓出租市場帶來一定量的需求活躍,但總體上不改二線城市寫字樓出租市場的頹勢。

相較而言,一線城市的寫字樓出租市場總體情況比較樂觀:2020年上半年深圳寫字樓出租市場新增供應和凈吸納量均為去年同期的三倍,京滬兩市的甲級寫字樓出租項目供需雖均大幅萎縮,凈吸納同比跌幅近50%,但總量上依然處于全國高位。

從樓盤地段和租金角度看,長期以來,一線城市核心商圈的頂級寫字樓出租項目供不應求,外圍區域供過于求,兩者寫字樓出租項目的租金走勢也差距明顯。2020年上半年,京滬深三地中央核心商務區空置率均略有上升,而次級商務區寫字樓出租項目空置率下降,寫字樓出租市場有逐漸去中心化的趨勢。因此下半年一線城市頂級寫字樓出租項目的降租空間較大;二線城市樓盤仍處于“以價換量”的階段,降租空間較一線城市更窄,預計未來業主將進一步承壓。

預約看房

點擊在線咨詢

點擊在線咨詢