2019年中國寫字樓行業市場現狀及發展趨勢分析

發布時間:2019年04月25日分享到: 2018年全年,國內寫字樓市場需求強勁,多個城市寫字樓平均租金穩步上漲,部分地區空置率低于10%,其中,除北上廣深和香港以外,杭州、成都等城市的寫字樓出租市場也表現優異。2019年,寫字樓市場發展值得期待。

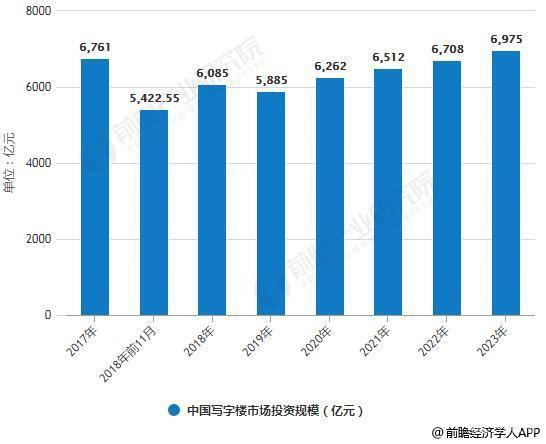

未來我國寫字樓市場投資規模將接近7000億

進入2017年中國寫字樓市場投資規模為6761億元,同比增長3.5%。截止至2018年1-11月,中國寫字樓市場投資規模為5422.55億元,同比減少12.0%。初步測算2018年中國寫字樓市場投資規模將到達6085億元左右。預測2019年中國寫字樓市場投資規模將達到5885億元,未來五年(2019-2023)年均復合增長率約為4.34%,并預測在2023年中國寫字樓市場投資規模將接近7000億元。

未來中國寫字樓租賃市場規模將超8000億

據前瞻產業研究院發布的《中國寫字樓市場前瞻與投資戰略規劃分析報告》統計數據顯示,2015年中國寫字樓租賃市場規模已超5000億元。到了2016年中國寫字樓租賃市場規模達到了5475億元,截止至2017年中國寫字樓租賃市場規模增長至5826億元,初步測算2018年中國寫字樓租賃市場規模將達到6073億元左右。預測2019年中國寫字樓租賃市場規模將達到6577億元,未來五年(2019-2023)年均復合增長率約為5.63%,并預測在2023年中國寫字樓租賃市場規模將超8000億元,達到了8187億元。

未來中國寫字樓租賃面積將接近5億平方米

2015年中國寫字樓租賃面積已達3.46億平方米,到了2016年中國寫字樓租賃面積達到3.65億平方米,截止至2017年中國寫字樓租賃面積約為3.82億平方米。初步測算2018年中國寫字樓租賃面積將達3.99億平方米。預測2019年我國寫字樓租賃面積將達到4.18億平方米,未來五年(2019-2023)年均復合增長率約為4.11%,并預測在2023年中國寫字樓租賃面積將接近5億平方米。

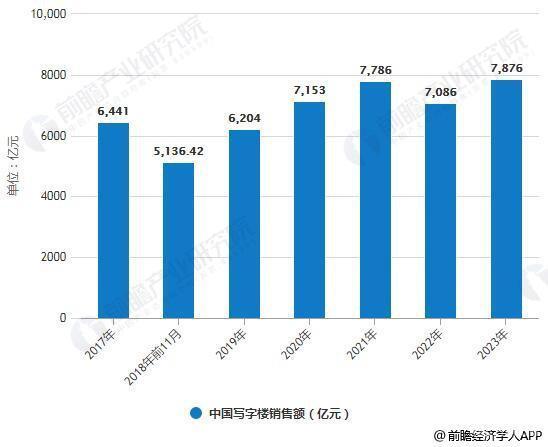

預測2019年中國寫字樓銷售額將超6200億

2017年中國寫字樓銷售額達到了6441億元,同比增長17.5%。截止至2018年1-11月,中國寫字樓銷售額為5136.42億元,同比減少6.4%。預測2019年我國寫字樓銷售額將達到6204億元,未來五年(2019-2023)年均復合增長率約為6.15%,并預測在2023年中國寫字樓銷售額將達到7876億元。

中國寫字樓行業發展問題分析——空置率比較高

當前市場上很多新開發的樓盤,大多是住宅+公寓+寫字樓+商鋪的組合,在還有很多寫字樓項目沒有投入市場的情況下,已經交付的寫字樓空置率就已經比較高了。其主要原因在于目前寫字樓在租金、物業等方面的成本遠遠高于住宅,尤其是甲級寫字樓。眾所周知,甲級寫字樓是城市中的高端寫字樓,大多地處繁華地段,眾多企業也以入駐甲級寫字樓辦公為榮,但由于甲級寫字樓的租賃成本高,眾多中小企業只能望而卻步,甚至許多資金周轉能力較弱的中小企業為了壓縮成本而選擇在住宅區辦公,導致寫字樓空置率進一步較高。

2、寫字樓租賃企業內部控制存在問題

其一,部分寫字樓租賃企業租金定價體系不完善。部分城市經濟下行導致寫字樓市場的需求疲軟,為應對較低出租率等現實情況,有的寫字樓租賃企業不惜大幅降低租賃價格,或設置較長免租期,無暇顧及高額的建設成本帶來的高折舊費,租金波動性大以致難以收回投資成本。

其二,寫字樓租賃企業內部控制監督不完善。存在日常監督和專項監督沒能有機結合、不能及時向高層傳達內部控制有效性的信息,導致決策滯后等問題。其三,寫字樓租賃企業內部控制活動執行不力。具體包括:預算控制缺失,績效考評控制缺失,對欠繳租金的催繳力度不夠、租金回收期普遍較長,實物控制不嚴、資產盤點控制保護措施不到位等,影響企業財務資金安全。

3、寫字樓市場競爭激烈

長期以來,回報率高、租金穩定、租期長久、租金升幅穩健的特點讓寫字樓成為投資者的“香餑餑”。各城市寫字樓市場項目并不少,并且從硬件配套上看實力相差不大。中國當前寫字樓項目繁多,競爭異常激烈,如何能夠在寫字樓中突出重圍,是眾多寫字樓項目不得不去思考的問題。寫字樓是經濟實力的載體,無論是初創型公司、成長型公司還是總部級公司,都需要一個相對固定的辦公空間,成為公司群體有效發展、形象力的有力依托。一方面是市場的需求強勁;另一方面,大部分寫字樓單一化的辦公環境成為眾多企業在多元化需求選擇下瓶頸。在如此激烈的競爭背景下,寫字樓產品的競爭軟實力有待進一步提升競爭。

中國寫字樓行業發展趨勢分析——寫字樓辦公策略越來越受到中資企業重視

經濟不確定性和成本上升是企業未來經營中的最大挑戰;而體現在企業選址策略上,辦公物業成本是最重要的考慮因素。雖然管理成本仍然是企業不動產的首要任務之一,但以提升員工績效、吸引人才為目的,設計靈活多樣,鼓勵合作,健康可持續性的辦公場所策略,漸漸在全球范圍內成為企業不動產管理的戰略重心。越來越多的中資企業開始認識到這一趨勢,并且開始規劃其辦公空間策略,在寫字樓市場上也具備較強的擴張意愿。未來中資企業的寫字樓需求最為強勁。

2、寫字樓投資收益相對可觀

對于開發商來說,商業地產的投資回報率實際上要高于住宅投資。目前市場上比較認可的寫字樓的投資回報率為8%-10%之間,從實際情況來看,住宅投資回報率是低于寫字樓的,這也是開發商選擇投資建設寫字樓的主要原因。從相對水平來比較,目前住宅價格處于高位,而且住宅租金的價格并不算高,另外空置費、暖氣費用等支出將占據一定成本,所以,住宅投資在當前更偏向于保值作用,潛在投資收益并不可觀。而性價比高的寫字樓,則能帶來穩定良好的收益。

3、“共享辦公”或將成為甲級寫字樓的新選擇

“共享辦公”,與共享汽車、共享單車、共享教師、共享護士等新業態一樣,是共享經濟大潮中又一個新的共享模式。吸納“共享辦公”入駐,對甲級寫字樓而言,不失為一個升級轉型的良策。首先,“共享辦公”能夠提供一種性價比更高的方案,從而使得中小企業能夠以較易接受的成本入駐高端寫字樓。其次,“共享辦公”也是市場中的一種“調節器”,可有效消化傳統辦公客戶臨時租賃的需求,同時還能夠全面提升甲級寫字樓的應用率和效益。“共享辦公”的進入,不僅將改變寫字樓的空間布局,而且還將改變寫字樓的租賃模式。

4、第三產業增長助力寫字樓市場發展

隨著中國經濟結構調整的進一步推進,第三產業逐漸成為經濟增長的主引擎,帶動中資企業快速發展,許多企業計劃在未來增加公司職員,在寫字樓辦公市場上也具備較強的規模擴張意愿,這部分企業將在原有布點的城市繼續擴租或新設發展區域增租;由此為寫字樓市場帶來新的發展契機。

來源網絡

預約看房

點擊在線咨詢

點擊在線咨詢