17年展望中國寫字樓市場

發布時間:2017年05月23日分享到:中國經濟格局切換,“向下”的傳統經濟與“向上”的新經濟交錯而行,經濟的發展和企業經營活躍程度預示了寫字樓市場的主力演變。從企業類別來看,未來一年預計外資企業大多對經營擴張持謹慎態度,而中資企業相對進取的經營態勢將使其繼續擔綱寫字樓市場新增需求主力,占比將從2016年的83.4%進一步上行。從租戶行業角度來看,金融混業、信息科技和消費服務業將是2017年國內寫字樓的新需求所在。

16年金融行業成為寫字樓市場新增需求的主要來源,占比31.4%。雖然P2P行業退潮影響使得非傳統金融業呈現調整,但金融業仍在持續增長,未來一年金融行業對于寫字樓市場的直接需求將更多來源于傳統金融企業的業務創新、混業經營、業務拓展等。

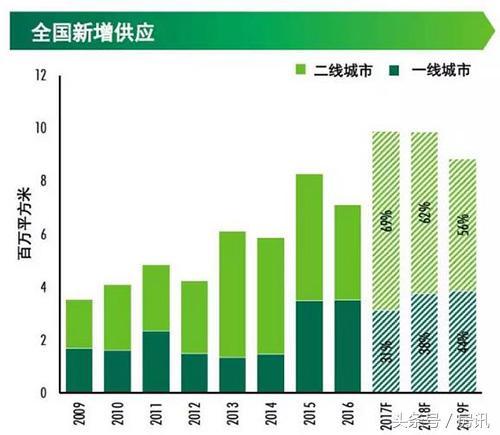

17年全國17個主要城市優質寫字樓新增供應初值預計將接近1,000萬平方米,比2016年實際交付量增幅超過19%。考慮到國際政治經濟環境的不確定性和中國經濟增速趨緩,開發商可能延遲供應。考慮15%的延誤率,未來三年市場將迎來寫字樓供應高峰,預計總量約在2,300萬平方米。

從新增供應的分布來看53%的項目位于非核心商務區或新興商務區。供應集中入市無疑令新興商務區的去化壓力居高不下,但十三五期間城市軌道交通和購物中心建設的加速也將推動一、二線城市辦公去中心化的進程。(來源網絡)

預約看房

點擊在線咨詢

點擊在線咨詢